Cách tính lãi suất gửi tiết kiệm ngân hàng chính xác nhất

Tùy vào mỗi loại hình dịch vụ gửi tiết kiệm mà ngân hàng có công thức tính lãi suất khác nhau. Mức lãi suất tiết kiệm thông thường sẽ do ngân hàng đưa ra và tuân thủ theo các quy định của ngân hàng Nhà Nước. Cùng tìm hiểu cách tính lãi suất ngân hàng và công thức lãi kép nhanh nhất.

> Xem thêm: Lãi suất tiết kiệm ngân hàng nào cao nhất?

Công thức tính lãi suất tiết kiệm theo ngày chính xác

Gửi tiền tiết kiệm có kỳ hạn nghĩa là sau một khoảng thời gian nhất định bạn mới có thể rút được khoảng tiền gửi đó. Bạn có thể chọn mức kỳ hạn mà ngân hàng đưa ra như theo tuần, tháng, quý, hoặc năm tùy theo nhu cầu riêng.

Theo Thông tư 14/2017/TT-NHNN, công thức tính lãi ngân hàng được quy định như sau:

Số tiền lãi = Số tiền gửi x lãi suất (%năm) x số ngày thực gửi/365

Trong đó:

- Số tiền gửi: Là số tiền mà khách hàng gửi vào ngân hàng.

- Lãi suất: Mức lãi suất (đơn vị: %/năm) được ngân hàng áp dụng tại thời điểm mở sổ tiết kiệm.

- Số ngày thực gửi: Số ngày gửi thực tế sẽ tùy theo việc bạn mở sổ tiết kiệm vào tháng nào chẳng hạn như tháng 1 có 31 ngày, tháng 2 có 28 ngày, tháng 4 có 30 ngày.

Lưu ý: Công thức này chỉ áp dụng cho trường hợp lãi suất đơn, tức là lãi suất chỉ được tính trên số tiền gốc.

Ví dụ: Gửi 100 triệu vào ngân hàng Vietcombank, bạn sẽ nhận được số tiền lãi theo từng kỳ hạn như sau:

Kỳ hạn

Lãi suất (%/năm)

Cách tính lãi tiết kiệm theo ngày

Số tiền lãi (đồng)

1 tháng

1.60%

100,000,000 * 1.60% * 30/365

~ 131,507 đồng

3 tháng

1.90%

100,000,000 * 1.90% * 90/365

~ 468,493 đồng

6 tháng

2.90%

100,000,000 * 2.90% *180/365

~ 1,450,000 đồng

12 tháng

4.60%

100,000,000 * 4.60% * 365/365

~ 4,600,000 đồng

24 tháng

4.70%

100,000,000 * 4.70% * 730/365

~ 9,400,000 đồng

Lưu ý: Giả định các tháng đều có 30 ngày và lãi suất chỉ mang tính tham khảo.

Cách tính lãi suất tiết kiệm theotháng chính xác

Cách tính lãi suất tiết kiệm có kỳ hạn theo tháng tương tự như cách tính lãi suất tiết kiệm có kỳ hạn theo ngày, chỉ khác ở chỗ số ngày gửi được tính theo tháng. Cách tính lãi suất ngân hàng theo tháng là:

Công thức tính:

Số tiền lãi = Số tiền gửi x lãi suất (%năm)/12 x số tháng gửi

Đối với hình thức gửi tiền tiết kiệm có kỳ hạn, bạn sẽ được nhận một mức lãi suất cao hơn so với gửi tiết kiệm không kỳ hạn. Nếu rút tiền đúng kỳ hạn như đã cam kết bạn sẽ được nhận toàn bộ mức lãi suất đó. Hiện nay, hầu hết mọi người đều chọn hình thức gửi tiết kiệm này.

Ví dụ: Gửi tiết kiệm 200 triệu vào ngân hàng Vietcombank, số tiền lãi trong từng kỳ hạn được tính như sau:

ThángLãi suất (%/năm)Cách tính lãi tiết kiệm theo tháng1 tháng1.60%200,000,000 * 1.60% * 1/12266,666 đồng3 tháng1.90%200,000,000 * 1.90% * 3/12950,000 đồng6 tháng2.90%200,000,000 * 2.90% *6/122,900,000 đồng12 tháng4.60%200,000,000 * 4.60% * 12/129,200,000 đồng24 tháng4.70%200,000,000 * 4.70% * 24/1218,800,000 đồngNhư vậy, nếu có 200 triệu gửi ngân hàng Vietcombank trong 1 tháng, bạn sẽ nhận được 266,666 đồng tiền lãi.

Lưu ý: Lãi suất chỉ mang tính tham khảo và sẽ thay đổi theo chính sách ngân hàng.

Công thức tính lãi suất tiết kiệm không kỳ hạn đơn giản nhất

Đối với tiền gửi không kỳ hạn người gửi tiền có thể rút tiền bất cứ lúc nào, ở đâu mà không cần báo trước. Ngoài ra, còn một trường hợp khi rút tiền có kỳ hạn trước thời điểm tất toán, các bạn sẽ bị tính trên lãi suất không kỳ hạn.

Theo đó bạn sẽ có cách tính lãi suất tiền gửi tiết kiệm không kỳ hạn theo công thức sau:

Số tiền lãi = Số tiền gửi x lãi suất (%/năm) x số ngày thực gửi/365

Ví dụ:

Khách hàng gửi tiết kiệm 50.000.000 đồng trong kỳ hạn 3 tháng tại Ngân hàng số Timo by BVBank có mức lãi suất là là 3.80%/năm. Nhưng khách hàng cần tiền gấp nên tất toán trước thời hạn. Tại thời điểm Khách hàng tất toán sớm thì số tiền gửi được là 38 ngày (khoảng hơn 1 tháng). Cách tính lãi suất ngân hàng cho tiền gửi tiết kiệm trong trường hợp này như sau:

Tiền lãi = Tiền gửi * 3.80%* 38/365 = 50.000.000 * 3.80%*38/365 = 197.808 đồng.

Như vậy, có thể thấy rằng lãi suất khi gửi tiết kiệm không kỳ hạn thấp hơn rất nhiều so với tiết kiệm có kỳ hạn. Bạn có thể tối ưu tiền lãi bằng cách sử dụng tính năng chia thành 4 sổ của Ngân hàng số Timo by BVBank. Khi cần tất toán sớm, bạn chỉ cần tất toán 1 sổ và các sổ tiết kiệm khác vẫn được giữ nguyên lãi suất.

> Xem thêm:

- Công thức tính lãi kép

- Gửi tiết kiệm online an toàn, lãi suất cao

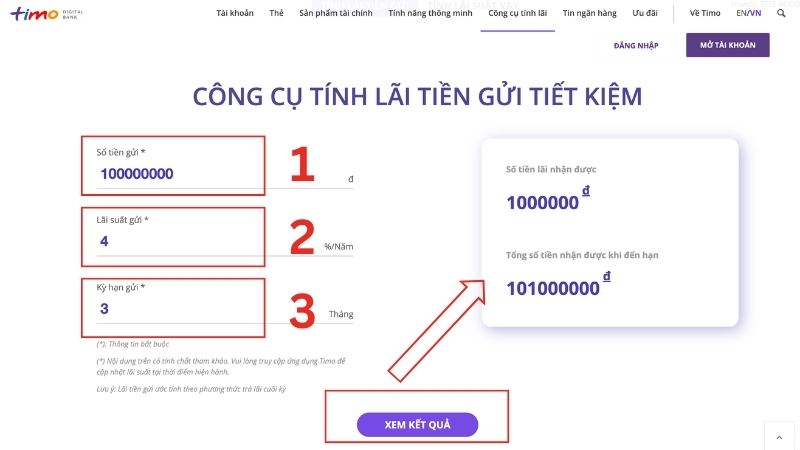

Công cụ tính lãi suất tiết kiệm ngân hàng online nhanh chóng

Để tính toán nhanh chóng và chính xác hơn, bạn có thể sử dụng công cụ tính lãi suất tiết kiệm online của các ngân hàng hoặc các trang web tài chính.

Tham khảo cách sử dụng công cụ tính lãi suất online từ Ngân hàng số Timo by BVBank như sau:

- Bước 1: Bạn truy cập công cụ tính lãi suất tiết kiệm của Timo by BVBank.

- Bước 2: Nhập các thông tin gồm số tiền gửi, lãi suất gửi, kỳ hạn gửi.

- Bước 3: Bấm Xem kết quả.

Công thức lãi kép ngân hàng cơ bản và hằng năm chính xác nhất

Lãi kép (lãi cộng dồn) là hình thức tái đầu tư lại lãi suất. Hiểu đơn giản là sau một khoảng thời gian gửi tiết kiệm ngân hàng, tiền bắt đầu sinh lãi thì khách hàng có thể nhập lãi vào tiền vốn để tiếp tục đầu tư hoặc gửi tiết kiệm. Ngoài ra, “lãi mẹ đẻ lãi con” cũng là cách nói khác của công thức lãi suất kép ngày nay. Sức mạnh của lãi kép nằm ở số vốn và thời gian. Thời gian càng dài bạn sẽ càng thấy được lợi ích khủng khiếp của lãi kép.

Ví dụ: Bạn gửi ngân hàng 10 triệu VND với lãi suất 10%/ năm. Sau 1 năm bạn nhận được số tiền lãi là 1 triệu VND. Thay vì rút về dùng thì bạn cộng dồn 1 triệu tiền lãi vào 10 triệu tiền vốn, như vậy bạn sẽ có số tiền vốn là 11 triệu VND. Cứ như vậy, áp dụng công thức lãi kép qua năm thứ 2, 3,…thì số tiền lãi bạn thu về là rất lớn.

Công thức lãi kép cơ bản:

FV = PV x (1 + i)^n

Trong công thức lãi kép:

- FV: giá trị của tương lai ở năm thứ n

- PV: giá trị của số vốn tại thời điểm hiện tại

- n: số năm

- i : là lãi suất

Ví dụ: Có 1 tỷ VNĐ đem gửi tiết kiệm với lãi suất 7%/ năm thì sau 10 năm thì tổng lãi suất kép là bao nhiêu?

Áp dụng công thức lãi kép, thay thế các giá trị PV là 1 tỷ, i là 7% và n là 10 năm thì số tiền vốn lẫn lãi là 1,967,151,357

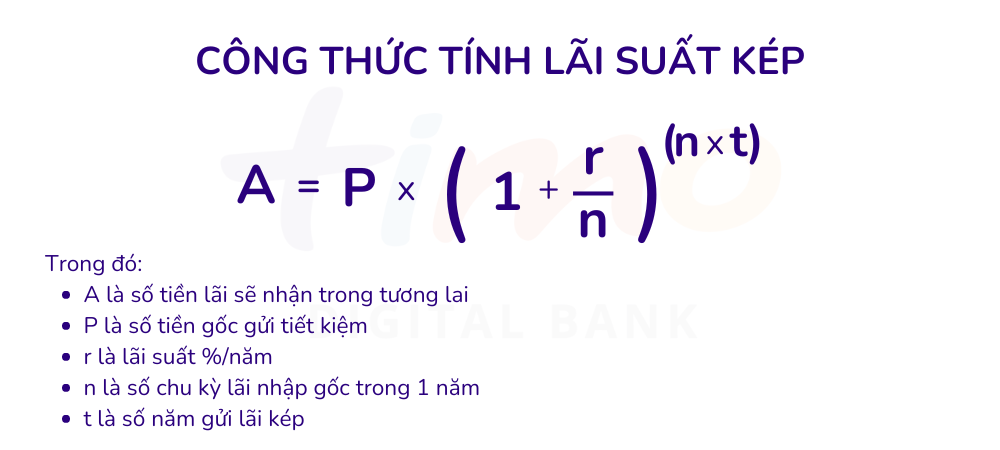

Công thức lãi kép hằng năm:

A= P x (1+r/n)^nt

Trong công thức lãi kép này thì:

- A: giá trị tương lai

- P : số tiền vốn gốc ban đầu

- r : lãi suất hàng năm

- n: số lần tiền lãi được nhập gốc mỗi năm

- t : số năm tiền được gửi

Công thức tính lãi suất kép khi gửi tiết kiệm ngân hàng

Ví dụ: Số tiền 1 tỷ VNĐ được gửi tại một ngân hàng với lãi suất gửi tiết kiệm ngân hàng hàng năm 4.3%, được nhập gốc hàng quý. Tính số vốn lẫn lãi sau 6 năm theo công thức lãi kép hàng năm.

Áp dụng công thức lãi kép hằng năm, thay thế các giá trị P là 1 tỷ, r là 4.3%, n là 4 (một năm có 4 quý), t là 6 năm thì được số dư xấp xỉ là 1,292,557,881

Để áp dụng công thức lãi kép thì bạn nên gửi tiết kiệm có kỳ hạn với kỳ hạn dài. Đến hạn tất toán mà bạn vẫn chưa có nhu cầu rút thì ngân hàng sẽ tự động chuyển cả gốc và lãi sang một số tiết kiệm khác để bắt đầu chu kỳ tiết kiệm/ đầu tư mới và bạn vẫn được hưởng lãi suất tính bằng công thức lãi kép. Do đó, toàn bộ số tiền gốc lẫn lãi bạn dồn lại sẽ sinh lãi cao hơn ở kỳ sau.

Lưu ý là công thức lãi kép chỉ sinh lợi nhiều nhất khi lãi suất trong thời gian gửi tiết kiệm không thay đổi.

Cách gửi tiết kiệm ngân hàng để được áp dụng công thức lãi kép (Nguồn: Internet)

Cách gửi tiết kiệm ngân hàng để được áp dụng công thức lãi kép (Nguồn: Internet)

Cách tính lãi suất tiết kiệm sau khi đáo hạn, không rút sổ tiết kiệm

Nếu đến ngày đáo hạn mà không tất toán, lãi suất tiết kiệm sẽ được tính như sau:

- Phần lãi sẽ tự động nhập gốc và tài khoản chuyển sang kỳ hạn tiếp theo (cùng kỳ hạn mà bạn đã chọn ban đầu) với lãi suất mới tại thời điểm tái tục.

- Nếu kỳ hạn gửi tiết kiệm của bạn đã hết áp dụng thì ngân hàng sẽ tự động tái tục theo kỳ hạn ngắn hơn gần với kỳ hạn ban đầu nhất.

Bài viết trên đã cung cấp cho bạn cách tính lãi suất tiết kiệm. Bạn có thể áp dụng các công thức này để tính toán số tiền lãi mà mình sẽ nhận được khi gửi tiết kiệm. Ngoài ra, bạn cũng có thể sử dụng các công cụ tính lãi suất tiết kiệm trực tuyến của các ngân hàng hoặc các trang web tài chính để tính toán nhanh chóng và chính xác hơn. Việc nắm được cách tính lãi suất sẽ giúp bạn ước tính được số tiền lãi mà mình sẽ nhận được khi gửi tiết kiệm, từ đó có thể đưa ra quyết định gửi tiết kiệm tại ngân hàng nào, với kỳ hạn nào và lãi suất nào là phù hợp nhất với nhu cầu của mình.

—————————————————————————————————————————

GIỚI THIỆU NGÂN HÀNG SỐ TIMO BY BVBANK

Timo by BVBank là ngân hàng số đầu tiên tại Việt Nam, được đảm bảo và đồng phát triển bởi Ngân hàng TMCP Bản Việt (BVBank). Timo by BVBank hoạt động dựa trên ứng dụng điện thoại/website, cho phép người dùng thực hiện hầu hết các giao dịch như mở tài khoản, gửi tiết kiệm, chuyển tiền,… như tại một ngân hàng thông thường theo hình thức trực tuyến và miễn phí hoàn toàn, không phí ẩn.

Timo by BVBank đã nhận được nhiều giải thưởng uy tín, bao gồm:

- Giải thưởng “Ngân hàng kỹ thuật số phát triển nhanh nhất” do THE GLOBAL ECONOMICS trao tặng trong 2 năm liền.

- TOP 8 ngân hàng số uy tín tại Châu Á năm 2021 do Tạp chí PaySpace và Seasia bầu chọn.

- Vinh danh là “Ngân hàng tiên phong kết nối cộng đồng và phát triển bền vững” tại Lễ trao giải Rồng Vàng 2022.

THÔNG TIN LIÊN HỆ

Hotline: 1800 6788

Email: [email protected]

Địa chỉ:

- Timo by BVBank Hangout TP.HCM: 258 Nam Kỳ Khởi Nghĩa, Phường Võ Thị Sáu, Quận 3

- Timo by BVBank Hangout Hà Nội: 318 Phố Huế, Phường Phố Huế, Quận Hai Bà Trưng

- Timo by BVBank Hangout Đà Nẵng: 23 Nguyễn Văn Linh, Phường Bình Hiên, Quận Hải Châu

- Timo by BVBank Hangout Cần Thơ: 79A Trần Phú, Phường Cái Khế, Quận Ninh Kiều, Cần Thơ

THEO DÕI NGÂN HÀNG SỐ TIMO BY BVBANK

- Fanpage: https://www.facebook.com/yourtimo

- Youtube: https://www.youtube.com/@timodigitalbank8356

- Linkedin: https://www.linkedin.com/company/timo-digital-bank/

- Tiktok: https://www.tiktok.com/@timodigitalbank

Link nội dung: https://study-japan.edu.vn/cach-tinh-lai-suat-gui-tiet-kiem-ngan-hang-chinh-xac-nhat-a14741.html