Cách quy đổi lương Net sang Gross – Grossup Net income

Với nhiều doanh nghiệp, cơ chế trả lương được thực hiện theo dạng tiền lương không bao gồm các khoản trừ vào lương như bảo hiểm, thuế… (Lương NET). Khi đó, theo quy định của pháp luật, người nộp thuế phải quy đổi thu nhập không bao gồm thuế thành thu nhập tính thuế (hay còn gọi là quy đổi lương Net sang lương Gross). Bài viết tập trung phân tích một số điểm quan trọng về vấn đề Cách quy đổi lương Net sang Gross với trường hợp cá nhân cư trú tính thuế TNCN theo biểu thuế lũy tiến từng phần.

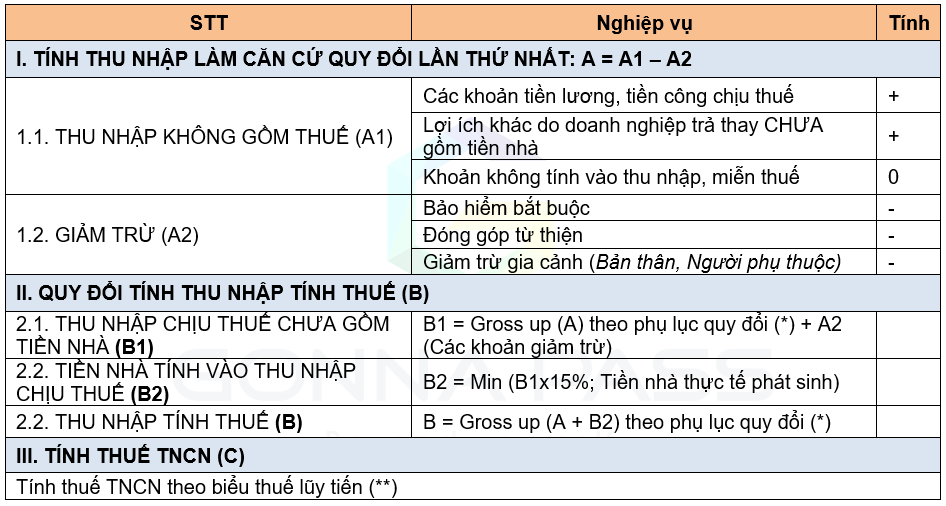

Các bước quy đổi theo quy định hiện nay

Các bước thực hiện quy đổi như thế nào:

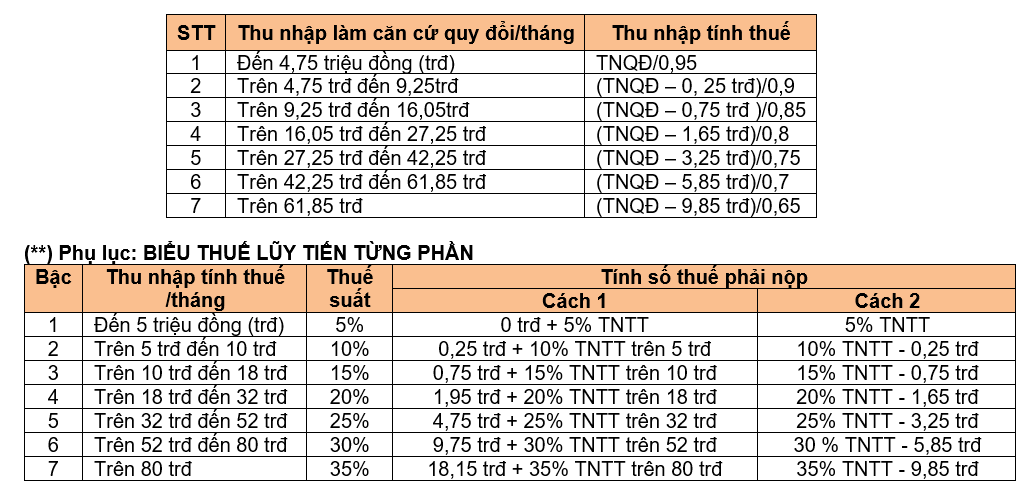

(*) Phụ lục: BẢNG QUY ĐỔITHU NHẬP KHÔNG BAO GỒM THUẾ RA THU NHẬP TÍNH THUẾ

(đối với thu nhập từ tiền lương, tiền công)

Theo hướng dẫn tại thông tư 92/2015/TT-BTC:

- Thu nhập làm căn cứ quy đổi: Công thức xác định thu nhập làm căn cứ quy đổi:

Thu nhập làm căn cứ quy đổi

=

Thu nhập thực nhận (không bao gồm thu nhập được miễn thuế)

+

Các khoản trả thay (các khoản lợi ích bằng tiền hoặc không bằng tiền do người sử dụng lao động trả cho người lao động)

-

Các khoản giảm trừ

- Trường hợp người sử dụng lao động áp dụng chính sách “tiền thuế giả định”, “tiền nhà giả định” thì thu nhập làm căn cứ quy đổi thành thu nhập tính thuế không bao gồm “tiền thuế giả định”, “tiền nhà giả định”.

- Trường hợp trong các khoản trả thay có tiền thuê nhà thì tiền thuê nhà tính vào thu nhập làm căn cứ quy đổi bằng số thực trả nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh tại đơn vị không phân biệt nơi trả thu nhập (chưa bao gồm tiền thuê nhà thực tế phát sinh, “tiền nhà giả định” (nếu có)).

- Lưu ý khi quy đổi

- Trường hợp cá nhân thuộc diện quyết toán thuế theo quy định thì thu nhập chịu thuế của năm là tổng thu nhập chịu thuế của từng tháng được xác định trên cơ sở thu nhập tính thuế đã quy đổi

- Trường hợp cá nhân có thu nhập không bao gồm thuế từ nhiều tổ chức trả thu nhập thì thu nhập chịu thuế của năm là tổng thu nhập chịu thuế từng tháng tại các tổ chức trả thu nhập trong năm

Ví dụ quy đổi

Xem ví dụ hướng dẫn cách quy đổi thu nhập tại thông tư 111/2013 và công văn số 12495/BTC-TCT, Update mức giảm trừ từ 9 triệu lên 11 triệu

Ví dụ: Quy đổi có lợi ích khác

Theo hợp đồng lao động ký giữa Ông D và Công ty X thì Ông D được trả lương hàng tháng là 31,5 triệu đồng, ngoài tiền lương Ông D được công ty X trả thay phí hội viên câu lạc bộ thể thao 1 triệu đồng/tháng. Ông D phải đóng bảo hiểm bắt buộc là 1,5 triệu đồng/tháng. Công ty X chịu trách nhiệm nộp thuế thu nhập cá nhân theo quy định thay cho ông D. Trong năm Ông D chỉ tính giảm trừ gia cảnh cho bản thân, không có người phụ thuộc và không phát sinh đóng góp từ thiện, nhân đạo, khuyến học.

Thuế thu nhập cá nhân phải nộp hàng tháng của Ông D như sau:

- Thu nhập làm căn cứ quy đổi là:

31,5 triệu đồng + 1 triệu đồng - (11 triệu đồng + 1,5 triệu đồng) = 20 triệu đồng

- Thu nhập tính thuế (xác định theo Phụ lục số 02/PL-TNCN) là:

(20 triệu đồng - 1,65 triệu đồng)/0,8 = 22,9375 triệu đồng

- Thuế thu nhập cá nhân Ông D phải nộp (áp dụng cách tính thuế rút gọn theo Phụ lục số 01/PL-TNCN) là:

22,9375 triệu đồng × 20% - 1,65 triệu đồng = 2,9375 triệu đồng

Ví dụ: Quy đổi có tiền nhà

Ví dụ 6: Giả sử ông D tại ví dụ 5 nêu trên còn được công ty X trả thay tiền thuê nhà là 6 triệu đồng/tháng. Thuế thu nhập cá nhân phải nộp hàng tháng của Ông D như sau:

Bước 1: Xác định tiền thuê nhà trả thay được tính vào thu nhập làm căn cứ quy đổi

- Thu nhập làm căn cứ quy đổi (không gồm tiền thuê nhà):

31,5 triệu đồng + 1 triệu đồng - (11 triệu đồng + 1,5 triệu đồng) = 20 triệu đồng

- Thu nhập tính thuế (xác định theo Phụ lục số 02/PL-TNCN) là:

(20 triệu đồng - 1,65 triệu đồng)/0,8 = 22,9375 triệu đồng

- Thu nhập chịu thuế (không gồm tiền thuê nhà):

22,9375 triệu đồng + 11 triệu đồng + 1,5 triệu đồng = 35,4375 triệu đồng/tháng

- 15% Tổng thu nhập chịu thuế (không gồm tiền thuê nhà):

35,4375 triệu đồng × 15% = 5,315625 triệu đồng/tháng

Vậy tiền thuê nhà được tính vào thu nhập làm căn cứ quy đổi là 5,315625 triệu đồng/tháng

Bước 2: Xác định thu nhập tính thuế

- Thu nhập làm căn cứ để quy đổi thành thu nhập tính thuế:

31,5 triệu đồng + 1 triệu đồng + 5,315625 triệu đồng - (11 triệu đồng + 1,5 triệu đồng) = 25,315625 triệu đồng/tháng

- Thu nhập tính thuế (quy đổi theo Phụ lục số 02/PL-TNCN):

(25,315625 triệu đồng - 1,65 triệu đồng)/0,8 = 29,582 triệu đồng/tháng

- Thuế thu nhập cá nhân phải nộp:

29,582 triệu đồng × 20%- 1,65 triệu đồng = 4,15 triệu đồng/tháng

- Thu nhập chịu thuế hàng tháng của ông D là:

31,5 triệu đồng + 1 triệu đồng + 5,315625 triệu đồng + 4,15 triệu đồng = 42,08 triệu đồng/tháng

Hoặc xác định theo cách:

29,582 triệu đồng + 11 triệu đồng + 1,5 triệu đồng = 42,08 triệu đồng/tháng.

Ví dụ: Quy đổi có tiền nhà tại đơn vị khác

Ví dụ 7: Giả sử Ông D tại ví dụ 6 nêu trên, ngoài thu nhập tại công ty X, từ tháng 01/2014 đến tháng 5/2014 ông còn có hợp đồng nhận thu nhập tại công ty Y là 12 triệu đồng/tháng. Công ty Y cũng trả thay thuế thu nhập cá nhân cho Ông D.

Quyết toán thuế thu nhập cá nhân của ông D năm 2014 như sau:

- Tại công ty X, thu nhập chịu thuế năm của ông D là:

42,08 triệu đồng x 12 tháng = 504,96 triệu đồng

- Tại công ty Y:

+ Thu nhập tính thuế hàng tháng (quy đổi theo Phụ lục số 02/PL-TNCN):

(12 triệu đồng - 0,75 triệu đồng)/0,85 = 13,235 triệu đồng

+ Thu nhập chịu thuế năm tại công ty Y:

13,235 triệu đồng x 5 tháng = 66,175 triệu đồng

- Tổng thu nhập chịu thuế của ông D năm 2014:

504,96 triệu đồng + 66, 175 triệu đồng = 571,135 triệu đồng

- Thu nhập tính thuế tháng:

(571,135 triệu đồng : 12 tháng) - (11 triệu đồng + 1,5 triệu đồng) = 35,095 triệu đồng

- Thuế Thu nhập cá nhân phải nộp trong năm:

(35,095 triệu đồng × 25% - 3,25 triệu đồng) × 12 tháng ~ 66,28 triệu đồng.

Cách quy đổi lương Net sang Gross - Grossup Net income

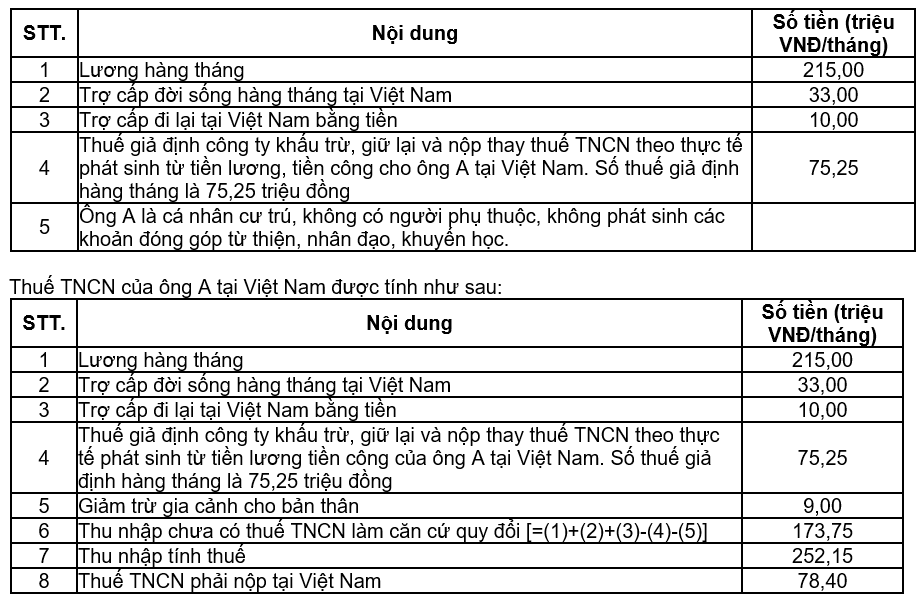

Ví dụ: Quy đổi có tiền thuế giả định

Ví dụ 1. Trường hợp Công ty áp dụng chính sách thuế giả định

Ông A quốc tịch Mỹ được tập đoàn X tại Mỹ bổ nhiệm sang công tác tại Việt Nam 3 năm bắt đầu từ tháng 1/2014 với thông tin về thu nhập hàng tháng tại Việt Nam như sau:

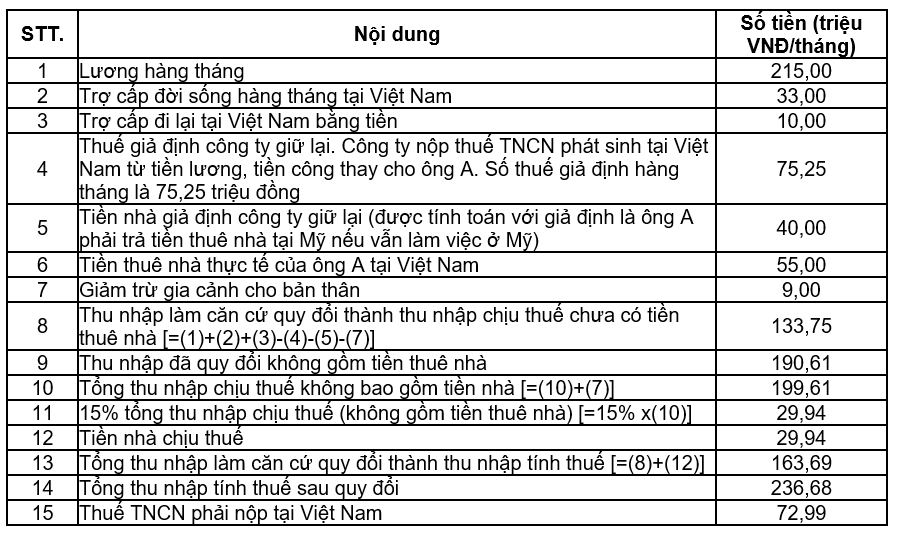

Ví dụ: Quy đổi có tiền nhà giả định

Ví dụ 2. Trường hợp Công ty áp dụng chính sách tiền nhà giả định

Giả sử Ông A ở ví dụ 1 được thực hiện chính sách tiền nhà giả định theo quy định của công ty. Theo đó, tiền nhà giả định hàng tháng công ty giữ lại là 40 triệu VNĐ, công ty trả tiền nhà thực tế phát sinh tại Việt Nam là 55 triệu đồng/tháng.

Thuế TNCN của ông A tại Việt Nam được tính như sau:

[/spoiler]

Quy đổi có một phần thu nhập NET

Riêng trường hợp đặc biệt, khi thu nhập có một phần thu nhập Net, ví dụ lương bên nước ngoài là Net, nhưng lương ở Việt Nam là Gross, công ty Việt Nam trả thay tiền nhà thì chưa có phương án xử lý rõ ràng. Do đó, để thận trọng doanh nghiệp nên lựa chọn áp dụng phương án nào phát sinh số thuế TNCN phải nộp lớn hơn

- > Tham khảo công văn 1313/TCT-DNNCN thì nguyên tắc: Trường hợp tổ chức, cá nhân trả một phần thu nhập từ tiền lương, tiền công cho người lao động không bao gồm thuế thì phải quy đổi phần thu nhập không bao gồm thuế thành thu nhập tính thuế.

- > Trích công văn 69252/CT-TTHT: Trường hợp cá nhân đó trong kỳ tính thuế nhận hai nguồn thu nhập là tiền lương, tiền công không bao gồm thuế tại Việt Nam và tiền lương, tiền công bao gồm thuế và bảo hiểm bắt buộc tại nước ngoài thì:

- - Đối với khoản thu nhập từ tiền lương, tiền công không bao gồm thuế tại Việt Nam thì phải quy đổi nguồn thu nhập không bao gồm thuế thành thu nhập tính thuế…. Sau đó, Công ty tổng hợp khoản tiền lương, tiền công không bao gồm thuế của cá nhân nhận tại Việt Nam cùng với khoản tiền lương, tiền công bao gồm thuế và bảo hiểm mà người lao động nhận được tại nước ngoài để tính ra thu nhập chịu thuế TNCN mà người lao động phải nộp trong kỳ.

- - Đối với khoản thu nhập từ tiền lương, tiền công bao gồm thuế và bảo hiểm bắt buộc nhận ở nước ngoài thì Công ty không phải thực hiện quy đổi.

- > Trường hợp công ty trả tiền lương, tiền công gồm thuế (GROSS) nhưng tiền nhà trả thay theo dạng NET thì phải quy đổi tiền nhà sang thu nhập gồm thuế (GROSS) trước khi cộng vào tiền lương, tiền công GROSS (Hướng dẫn tại công văn 2429/TCT-CS)

Trường hợp Văn phòng thỏa thuận trả lương cho người lao động theo hình thức lương có bao gồm thuế và khoản lợi ích khác Văn phòng trả hộ (thuê nhà…) theo hình thức lương không bao gồm thuế thì Văn phòng thực hiện quy đổi khoản lợi ích khác Văn phòng trả hộ (thuê nhà…) (NET) sang thu nhập có thuế, trước khi xác định tiền thuê nhà được tính vào thu nhập chịu thuế theo quy định tại khoản 1 Điều 14 Thông tư số 92/2014/TT-BTC ngày 15/06/2015. Sau đó Văn phòng tổng hợp số tiền thuê nhà được xác định như nêu trên với khoản tiền lương (GROSS) mà người lao động được nhận để tính ra số tiền thuế TNCN mà người nộp thuế phải nộp trong kỳ.

Biên soạn: Hoàng Thị Huệ - Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass Email Address

Link nội dung: https://study-japan.edu.vn/cach-quy-doi-luong-net-sang-gross-grossup-net-income-a14399.html