Hạch toán chiết khấu thương mại bên mua & bên bán mới nhất

Chiết khấu thương mại là một công cụ khuyến khích bán hàng hiệu quả được áp dụng rộng rãi trong kinh doanh. Việc hạch toán chiết khấu thương mại chính xác và đầy đủ đóng vai trò quan trọng trong việc phản ánh kết quả kinh doanh và tình hình tài chính của doanh nghiệp. Bài viết này của 1Office sẽ cung cấp cho doanh nghiệp các quy định mới nhất về hạch toán chiết khấu thương mại cho cả bên mua và bên bán.

1. Chiết khấu thương mại là gì?

Chiết khấu thương mại là khoản giảm giá mà người bán hàng hóa, dịch vụ dành cho người mua khi họ mua hàng với số lượng/khối lượng lớn. Mục đích của việc này là khuyến khích người mua mua nhiều hàng hóa hơn, đồng thời cũng giúp người bán đẩy nhanh tốc độ bán hàng, giảm chi phí lưu kho và thu hồi vốn nhanh chóng.

Hiện nay doanh nghiệp có hai phương pháp hạch toán chiết khấu thương mại, nhà quản trị cần lựa chọn phương pháp hạch toán phù hợp với chế độ kế toán đang áp dụng:

- Trường hợp doanh nghiệp sử dụng chế độ Thông tư 200 thì hạch toán Khoản Chiết khấu thương mại vào TK: 521 (5211 - Chiết khấu thương mại, 5213 - Giảm giá hàng bán)

- Trường hợp doanh nghiệp sử dụng chế độ Thông tư 133 thì hạch toán Khoản Chiết khấu thương mại vào TK: 511 (Doanh thu bán hàng và cung cấp dịch vụ)

2. Các hình thức chiết khấu thương mại

Một số hình thức chiết khấu thương mại phổ biến hiện nay như:

- Chiết khấu theo từng lần mua hàng: Áp dụng cho mỗi lần mua hàng, với mức chiết khấu được quy định cụ thể tùy theo số lượng/khối lượng hàng hóa mua. Ví dụ: Cửa hàng bán lẻ quần áo quy định mức chiết khấu 10% cho khách hàng mua từ 10 sản phẩm trở lên.

- Chiết khấu theo tổng giá trị mua hàng: Áp dụng khi tổng giá trị mua hàng của khách hàng đạt đến một mức nhất định trong một khoảng thời gian nhất định. Ở hình thức này, mức chiết khấu sẽ cao hơn so với chiết khấu theo từng lần mua hàng. Ví dụ: Nhà phân phối thực phẩm quy định mức chiết khấu 5% cho khách hàng có tổng giá trị mua hàng trong năm đạt 1 tỷ đồng.

- Chiết khấu sau nhiều lần mua hàng: Cộng dồn giá trị mua hàng của khách hàng trong một khoảng thời gian và áp dụng mức chiết khấu tương ứng khi đạt đến một mức nhất định. Ví dụ: Cửa hàng bán lẻ mỹ phẩm quy định chương trình tích điểm, khách hàng tích đủ điểm sẽ được hưởng mức chiết khấu lên đến 10% cho lần mua tiếp theo

- Chiết khấu sau chương trình khuyến mại: Đây là hình thức khuyến khích khách hàng mua thêm sản phẩm sau khi đã tham gia chương trình khuyến mại. Áp dụng mức chiết khấu cho những sản phẩm nhất định sau khi khách hàng đã mua sản phẩm khuyến mại. Ví dụ: Siêu thị điện máy áp dụng chương trình khuyến mại giảm giá 50% cho một số loại tivi, đồng thời tặng thêm voucher giảm giá 10% cho khách hàng mua thêm phụ kiện đi kèm.

Việc áp dụng các hình thức chiết khấu thương mại cần được quy định cụ thể trong hợp đồng mua bán giữa hai bên. Người mua cần kiểm tra kỹ các điều khoản liên quan đến chiết khấu thương mại trước khi ký kết hợp đồng.

3. Hướng dẫn cách hạch toán chiết khấu thương mại

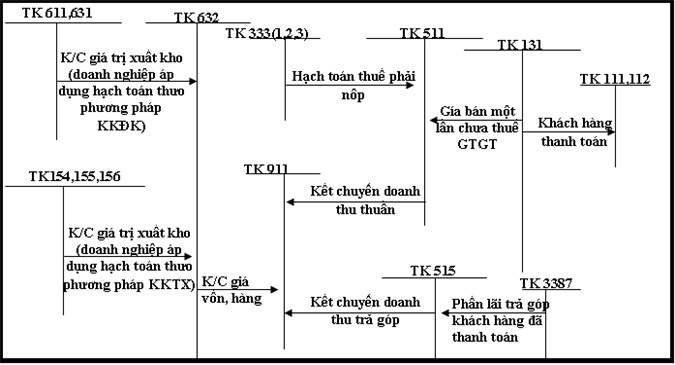

3.1. Hạch toán chiết khấu thương mại bên bán

Trường hợp giá bán đã trừ chiết khấu:

Hạch toán trong kỳ:

- Ghi Nợ: TK 331 - Chi phí bán hàng

- Ghi Có: TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (Số tiền đã bao gồm chiết khấu)

Hạch toán cuối kỳ:

- Không cần thực hiện hạch toán chiết khấu thương mại.

Trường hợp giá bán chưa trừ chiết khấu:

Hạch toán trong kỳ:

- Ghi Nợ: TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

- Ghi Có: TK 621 - Chiết khấu thương mại

Hạch toán cuối kỳ:

- Ghi Nợ: TK 521 - Chiết khấu thương mại

- Ghi Có: TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

3.2. Hạch toán chiết khấu thương mại bên mua

Trong trường hợp các khoản chiết khấu thương mại nhận được sau khi mua hàng, kế toán phải căn cứ vào tình hình biến động của hàng tồn kho để phân bổ số chiết khấu thương mại, giảm giá hàng bán được hưởng dựa trên số hàng tồn kho chưa tiêu thụ hoặc đã xác định là tiêu thụ trong kỳ. Cụ thể:

Trường hợp giá bán đã trừ chiết khấu:

Hạch toán trong kỳ:

- Ghi Nợ: TK 131 - Phải thu khách hàng

- Ghi Có: TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (Số tiền đã bao gồm chiết khấu)

Hạch toán cuối kỳ:

- Không cần thực hiện hạch toán chiết khấu thương mại.

Trường hợp giá bán chưa trừ chiết khấu:

Hạch toán trong kỳ:

- Ghi Nợ: TK 131 - Phải thu khách hàng

- Ghi Có: TK 5211 - Chiết khấu thương mại

Hạch toán cuối kỳ (Phân bổ chiết khấu thương mại cho hàng tồn kho):

- Hàng tồn kho còn tồn trong kho:

- Ghi Nợ: TK 152, 153, 156 (Giá trị khoản CKTM của số hàng tồn kho chưa tiêu thụ trong kỳ)

- Ghi Có: TK 131 - Phải thu khách hàng

- Hàng tồn kho đã bán:

- Ghi Nợ: TK 632 - Giá vốn hàng bán

- Ghi Có: TK 131 - Phải thu khách hàng

- Ghi Nợ: TK 5211 - Chiết khấu thương mại

- Ghi Có: TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

4. Ví dụ hạch toán chiết khấu thương mại cuối kỳ

Đối với các doanh nghiệp thương mại, dù là bên mua hay bên bán, thì đều phải theo dõi các khoản chiết khấu thương mại để đảm bảo tính đúng giá vốn hàng bán, giá hàng nhập kho,…

4.1. Hạch toán chiết khấu thương mại theo Thông tư 200

Công ty A bán hàng cho công ty B với giá trị 100 triệu đồng. Công ty B được chiết khấu thương mại 5% cho tổng giá trị đơn hàng.

Hạch toán chiết khấu thương mại theo Thông tư 200:

Tại thời điểm bán hàng:

- Nợ TK 131: 100.000.000 đồng

- Có TK 511: 100.000.000 đồng

Cuối kỳ:

- Nợ TK 5211: 5.000.000 đồng

- Có TK 511: 5.000.000 đồng

Giải thích: Tại thời điểm bán hàng: Hạch toán doanh thu bán hàng 100 triệu đồng vào TK 511 và ghi nợ TK 131 - Phải thu khách hàng. Vào cuối kỳ: Hạch toán khoản chiết khấu thương mại 5 triệu đồng vào TK 5211 - Chiết khấu thương mại và kết chuyển sang TK 511 để giảm doanh thu bán hàng.

4.2. Hạch toán chiết khấu thương mại theo Thông tư 133

Công ty A bán hàng cho công ty B với giá trị 100 triệu đồng. Công ty B được chiết khấu thương mại 5% cho tổng giá trị đơn hàng.

Hạch toán chiết khấu thương mại theo Thông tư 133:

Tại thời điểm bán hàng:

- Nợ TK 131: 95.000.000 đồng

- Có TK 511: 95.000.000 đồng

Giải thích: Tại thời điểm bán hàng: Hạch toán doanh thu bán hàng đã bao gồm chiết khấu thương mại (95 triệu đồng) vào TK 511 và ghi nợ TK 131 - Phải thu khách hàng.

Lưu ý: Việc hạch toán chiết khấu thương mại cần được thực hiện theo đúng quy định của Luật Kế toán và các văn bản hướng dẫn thi hành. Đồng thời nhà quản trị cần ghi chép đầy đủ, chính xác các thông tin liên quan đến chiết khấu thương mại và nên tham khảo ý kiến của chuyên gia kế toán nếu có bất kỳ thắc mắc nào.

5. Phân biệt chiết khấu thương mại với thuật ngữ liên quan

5.1. Phân biệt chiết khấu thương mại và giảm giá hàng bán

Chiết khấu thương mại và giảm giá hàng bán đều là hai hình thức làm giảm giá trị hàng hóa bán ra và có thể được áp dụng cho tất cả khách hàng hoặc một số khách hàng nhất định.

Đặc điểmChiết khấu thương mạiGiảm giá hàng bán Mục đích Khuyến khích khách hàng mua nhiều hàng, mua hàng sớm hoặc thanh toán đúng hạn. Xả kho, thanh lý hàng tồn kho, thu hút khách hàng. Thời điểm áp dụng Có thể được áp dụng trước, trong hoặc sau khi bán hàng. Thường được áp dụng trước khi bán hàng. Hình thức thể hiện Thể hiện dưới dạng phần trăm hoặc số tiền giảm trừ trên giá bán. Thể hiện dưới dạng giá bán mới đã bao gồm giảm giá. Hạch toán kế toán Hạch toán vào TK 521 - Chiết khấu thương mại. Hạch toán vào TK 632 - Giá vốn hàng bán.Ví dụ:

- Chiết khấu thương mại: Công ty A bán hàng cho công ty B với giá trị 100 triệu đồng. Công ty B được chiết khấu thương mại 5% cho tổng giá trị đơn hàng. Như vậy, giá trị hàng hóa sau chiết khấu là 95 triệu đồng.

- Giảm giá hàng bán: Cửa hàng bán lẻ X giảm giá 10% cho tất cả sản phẩm trong dịp Black Friday. Từ đó, giá bán mới của sản phẩm sẽ được giảm 10% so với giá gốc.

5.2. Phân biệt chiết khấu thương mại và chiết khấu thanh toán

Hình thức chiết khấu thương mại và chiết khấu thanh toán có điểm giống nhau là đều được áp dụng dưới dạng phần trăm giảm trừ trên giá bán và có mục đích khuyến khích khách hàng.

Đặc điểmChiết khấu thương mạiChiết khấu thanh toán Mục đích Khuyến khích khách hàng mua nhiều hàng, mua hàng sớm. Khuyến khích khách hàng thanh toán đúng hạn. Điều kiện áp dụng Dựa trên số lượng hàng hóa mua, giá trị đơn hàng hoặc thời điểm mua hàng. Dựa trên thời gian thanh toán của khách hàng. Hình thức thể hiện Thể hiện trên hóa đơn bán hàng. Có thể thể hiện trên hóa đơn bán hàng hoặc thông báo riêng. Hạch toán kế toán Hạch toán vào TK 521 - Chiết khấu thương mại. Hạch toán vào TK 511 - Doanh thu bán hàng và cung cấp dịch vụ.Ví dụ:

- Chiết khấu thương mại: Công ty A bán hàng cho công ty B với giá trị 100 triệu đồng. Công ty B được chiết khấu thương mại 5% nếu thanh toán trong vòng 10 ngày. Giá trị hàng hóa sau chiết khấu là 95 triệu đồng.

- Chiết khấu thanh toán: Cửa hàng bán lẻ Y áp dụng chiết khấu thanh toán 2% cho khách hàng thanh toán hóa đơn trong vòng 5 ngày. Khách hàng sẽ được giảm 2% giá trị hóa đơn nếu thanh toán đúng hạn.

6. Hướng dẫn viết hóa đơn chiết khấu thương mại

Trường hợp 1: Hóa đơn chiết khấu theo từng lần mua

Ngày 01/03 công ty A tổ chức chương trình mua 1 điện thoại Smartphone XYZ trị giá 30 triệu, giảm 10%. Trong cùng ngày 05/03, công ty B tới mua một chiếc điện thoại Smartphone XYZ này với giá 30 triệu nên được hưởng chiết khấu. Lúc đó, hóa đơn sẽ viết như sau:

STTTên hàng hóa dịch vụĐơn vị tínhSố lượngĐơn giáThành tiền123456 = 4×5 01 Điện thoại Smartphone XYZ chiếc 1 27.000.000 27.000.000 Cộng tiền hàng 27.000.000 Thuế suất thuế GTGT: 10% Thuế GTGT 2.700.000 Tổng tiền thanh toán 29.700.000 Bằng chữ: Hai mươi chín triệu bảy trăm nghìn đồngTrường hợp 2: Hóa đơn chiết khấu theo số lượng, doanh số

Ngày 05/03 công ty A ký hợp đồng với công ty B, thỏa thuận nếu công ty B mua 10 chiếc điện thoại Smartphone XYZ trị giá 30 triệu, sẽ được chiết khấu thương mại 5% (30 triệu x 5% x 10 = 15 triệu). Công ty B tiến hành mua cùng lúc 10 điện thoại và nhận được chiết khấu (nhỏ hơn số tiền của 10 chiếc)

Vì số tiền chiết khấu nhỏ hơn số tiền trên hóa đơn cuối cùng mà người mua nhận được thì số tiền chiết khấu sẽ được bù trừ trực tiếp trên hóa đơn cuối cùng đó.

STTTên hàng hóa dịch vụĐơn vị tínhSố lượngĐơn giáThành tiền123456 = 4×5 01 Điện thoại Smartphone XYZ chiếc 10 30.000.000 300.000.000 Chiết khấu thương mại 5% 15.000.000 Cộng tiền hàng 285.000.000 Thuế suất thuế GTGT: 10% Thuế GTGT 28.500.000 Tổng tiền thanh toán 313.500.000 Bằng chữ: Ba trăm mười ba triệu năm trăm nghìn đồng.Ngày 05/03 công ty A ký hợp đồng với công ty B, thỏa thuận nếu công ty B mua 10 chiếc điện thoại Smartphone XYZ trị giá 30 triệu, sẽ được chiết khấu thương mại 15% (30 triệu x 15% x 10 = 45 triệu). Sau khi mua được 9 chiếc điện thoại, công ty B tiếp tục mua thêm 1 chiếc điện thoại và nhận được chiết khấu 15% (lớn hơn số tiền của một chiếc điện thoại).

Vì số tiền chiết khấu lớn hơn số tiền trên hóa đơn cuối cùng hoặc trường hợp kết thúc kỳ khuyến mãi mới lập hóa đơn thì người bán cần lập hóa đơn điều chỉnh giảm các hóa đơn trước đó..

STTTên hàng hóa dịch vụĐơn vị tínhSố lượngĐơn giáThành tiền123456 = 4×5 01 Điều chỉnh giảm số tiền, tiền thuế của các hóa đơn kèm bảng kê … do CKTM 15% 45.000.000 Cộng tiền hàng 45.000.000 Thuế suất thuế GTGT: 10% Thuế GTGT 4.500.000 Tổng tiền thanh toán 49.500.000 Bằng chữ: Bốn mươi chín triệu năm trăm nghìn đồng.Ngoài ra, việc áp dụng chiết khấu thương mại và chiết khấu thanh toán cần được quy định cụ thể trong hợp đồng mua bán giữa hai bên. Người mua cần kiểm tra kỹ các điều khoản liên quan đến chiết khấu trước khi ký hợp đồng.

Kết luận

Chiết khấu thương mại là một công cụ bán hàng hiệu quả, khuyến khích khách hàng mua hàng hoặc thanh toán đúng hạn. Việc áp dụng chiết khấu thương mại hợp lý sẽ giúp doanh nghiệp tăng doanh thu, giảm chi phí và nâng cao khả năng cạnh tranh trên thị trường.

Hy vọng những thông tin trong bài viết này đã giúp bạn hiểu rõ hơn về cách hạch toán chiết khấu thương mại. Nếu bạn còn bất kỳ thắc mắc nào hoặc cần tư vấn phần mềm quản lý bán hàng 1Office CRM, vui lòng liên hệ với chúng tôi để được tư vấn cụ thể.

- Hotline: 083 483 8888

- Facebook: https://www.facebook.com/1officevn/

- Youtube: https://www.youtube.com/@1office-chuyendoisodn

Link nội dung: https://study-japan.edu.vn/hach-toan-chiet-khau-thuong-mai-ben-mua-ben-ban-moi-nhat-a14252.html