VNM: Triển vọng cổ phiếu VNM - Chậm mà chắc!

Chứng khoán DSC vừa có báo cáo phân tích về triển vọng của Công ty CP Sữa Việt Nam (Vinamilk) và đưa ra khuyến nghị cho cổ phiếu VNM.

Kết quả kinh doanh tăng trưởng bất chấp việc sức mua trong nước giảm

Quý 1/2024, doanh thu thuần của Vinamilk (VNM) đạt 14.112 tỷ (+1,4% YoY), lợi nhuận trước thuế đạt 2.706 tỷ (+17% YoY). Biên lợi nhuận gộp được cải thiện lên mức 41,9%. Động lực tăng trưởng doanh thu chính đến từ thị trường nước ngoài, tăng 7,7% YoY, trong khi doanh thu thị trường nội địa chỉ tăng 0,1%.

Theo Nielsen, sức mua tăng trưởng -2,8% YoY trong quý 1/2024, trong đó riêng mặt hàng sữa bột trẻ em giảm đến 20% đã tác động đến ngành sữa, trong đó có VNM. Tuy nhiên, KQKD của VNM vẫn tăng trưởng nhẹ do được bù đắp bởi sự tăng trưởng của các mặt hàng khác như sữa nước, sữa chua,..

Năm 2024, VNM đặt mục tiêu kết quả kinh doanh tăng trưởng tốt hơn so với cùng kỳ, trong đó doanh thu đạt 63.163 tỷ (+4,4% YoY), LNTT đạt 11.516 tỷ (+4% YoY). Kết thúc quý 1/2024, doanh nghiệp đã hoàn thành được ~23% kế hoạch năm.

Giá nguyên liệu không tăng mạnh kỳ vọng giúp biên lợi nhuận cải thiện

Giá sữa bột nguyên liệu có tín hiệu tăng nhẹ trong tháng 4 và tháng 5 vừa qua. Tuy nhiên nhìn chung giá sữa bột vẫn đang ở mức thấp so với giai đoạn 2021-2022. Bên cạnh đó, VNM cũng đã chốt giá và tích trữ trước nguyên vật liệu cho đến Q4.24 nên dự kiến biến động giá sẽ chưa có tác động đến kết quả kinh doanh trong năm nay. Nhìn chung, trong năm 2024 dự báo giá sữa bột nguyên liệu thế giới sẽ không tăng mạnh.

Cán cân cung-cầu sẽ thiên về hướng thặng dư cung do nhu cầu tiêu thụ dự báo giảm ở hai thị trường lớn là EU và Trung Quốc, trong khi sản lượng sữa toàn cầu dự kiến tăng. Trong khi đó, giá các loại ngũ cốc là nguyên liệu cho thức ăn chăn nuôi cũng vẫn trong đà giảm kể từ vùng đỉnh 2022. DSC cho rằng với diễn biến giá nguyên vật liệu như trên, cùng với nỗ lực tối ưu chi phí của doanh nghiệp, biên lợi nhuận gộp năm 2024 của VNM sẽ được cải thiện lên mức 42% kể từ mức 40% của năm 2023.

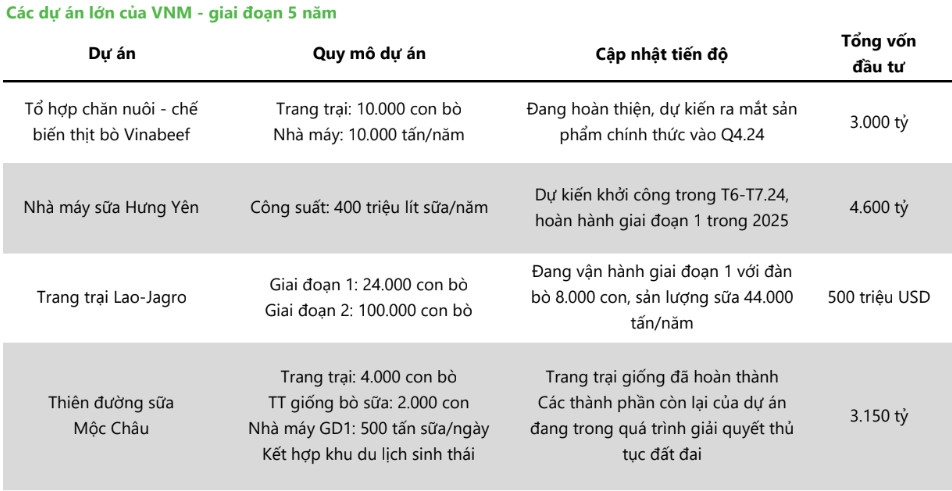

Dự kiến đẩy mạnh các xây dựng dự án mới trong những quý tiếp theo

Cũng trong quý 1/2024, khoản mục Xây dựng cơ bản dở dang ghi nhận 918 tỷ, tăng tới 65% kể từ đầu năm. Mức tăng này nhiều khả năng đến từ việc doanh nghiệp đang trong giai đoạn gấp rút hoàn thiện dự án Tổ hợp chăn nuôi - chế biến thịt bò Vinabeef Tam Đảo.

Tuy nhiên, DSC cho rằng 2 quý gần đây Xây dựng cơ bản dở dang giảm đáng kể so với giai đoạn trước do: (1) Dự án Lao-Jagro đã bổ sung xong 8.000 con bò và (2) tiến độ các dự án chậm trễ do phải giải quyết các thủ tục về đất đai. Dự kiến, các dự án lớn sẽ được VNM đẩy mạnh trở lại kể từ Q3.24, trong đó đáng chú ý là việc khởi công dự án Nhà máy sữa Hưng Yên trong T6-T7.24.

Về phân phối lợi nhuận, VNM luôn nằm trong top các doanh nghiệp có mức chi trả cổ tức bằng tiền mặt cao, lượng tiền dùng để chia cổ tức cũng chiếm tới ~90% LNST hàng năm. Đây là cổ phiếu tương đối phù hợp với các nhà đầu tư dài hạn nhận cổ tức.

Hiện tại, P/E của VNM đang ở ngưỡng 15,4x lần, thấp hơn mức trung bình 5 năm của doanh nghiệp (18,x lần) và thấp hơn mức trung bình ngành sữa (17,x lần). DSC đánh giá cổ phiếu VNM đang ở mức định giá hấp dẫn để giải ngân đối với nhà đầu tư trung và dài hạn.

DSC cho rằng, năm 2024 VNM sẽ có mức tăng trưởng tốt hơn so với giai đoạn 2020-2023 nhờ: (1) giá nguyên vật liệu đầu vào đã hạ nhiệt hỗ trợ cải thiện BLN gộp lên mức 42%, (2) nhu cầu tiêu dùng được cải thiện trong nửa cuối năm và (3) tiềm năng tăng trưởng từ các dự án mới. Ước tính, doanh thu của VNM năm 2024 đạt 62.603 tỷ (+3,7% YoY), lợi nhuận sau thuế đạt 9.279 tỷ (+2,9% YoY).

Sử dụng phương pháp P/E, mức giá hợp lý cho cổ phiếu VNM năm 2024 là 80.000 VND/cổ phiếu, upside 18% so với giá đóng cửa ngày 07/06/2024 là 67.800 VND/cp. Thống kê báo cáo phân tích gần nhất của các công ty chứng khoán, bình quân giá mục tiêu 12 tháng của VNM là 80.100 VND/cp, upside 18% so với giá đóng cửa ngày 04/06/2024.

Linh Đan-Link gốc

Link nội dung: https://study-japan.edu.vn/vnm-trien-vong-co-phieu-vnm-cham-ma-chac-a13949.html