Lãi suất huy động cao, Ngân hàng TMCP Việt Á có đi ngược lại xu thế chung?

Dấu hỏi về thanh khoản

Tại ngày 31/3/2023, tổng tài sản của VietABank chỉ là 94.792 tỷ đồng, giảm 10.356 tỷ đồng, gần 10% so với cuối năm 2022. Tính đến 18/5/2023, cổ phiếu VAB của VietABank đạt 7.600 đồng/cổ phiếu, thấp nhất trong 27 cổ phiếu ngân hàng.

Trong đó, các chỉ tiêu liên quan đến tiền giảm rất sâu. Đáng chú ý nhất là Tiền, vàng gửi tại các Tổ chức tín dụng và cho vay các tổ chức tín dụng chỉ còn 6.586 tỷ đồng, giảm 14.702 tỷ đồng, tương đương 69,1%; Tiền mặt, vàng bạc, đá quý giảm từ 448 tỷ đồng xuống 336 tỷ đồng; Tiền gửi tại Ngân hàng Nhà nước giảm từ 1.374 tỷ đồng xuống 1.212 tỷ đồng. Trong khi đó, tài sản nằm ở chứng khoán đầu tư lại đang có xu hướng tăng 12% so với đầu năm, lên hơn 10.086 tỷ đồng.

Về chất lượng nợ cho vay, tổng nợ xấu của VietABank tại thời điểm 31/3/2023 đạt mức 953,7 tỷ đồng, giảm nhẹ 0,2% so với hồi đầu năm. Tương ứng tỷ lệ nợ xấu giảm nhẹ từ 1,5% của đầu kỳ xuống mức 1,4%.

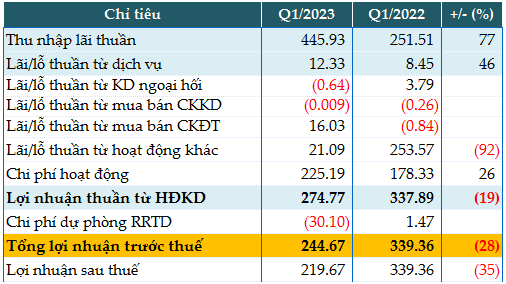

Kết quả kinh doanh quý 1/2023 của VietABank. Ảnh: vietstock.vn

Kết quả kinh doanh quý 1/2023 của VietABank. Ảnh: vietstock.vn Trong quý I, tình hình kinh doanh của VietABank không mấy khả quan khi lợi nhuận trước thuế giảm 27,9% so với cùng kỳ và dòng tiền âm gần 15.000 tỷ đồng.

Cụ thể, nguồn thu chính của VietABank là thu nhập lãi thuần đạt mức 446 tỷ đồng, tăng 77,3% so với cùng kỳ năm ngoái; lãi thuần từ hoạt động dịch vụ đạt 12,3 tỷ đồng, tăng 45,9%; hoạt động mua bán chứng khoán đầu tư lãi 16 tỷ đồng trong khi cùng kỳ báo lỗ 842 triệu đồng.

Hoạt động kinh doanh ngoại hối lỗ 644 triệu đồng, trong khi cùng kỳ lãi gần 4 tỷ đồng, do giảm thu từ kinh doanh ngoại tệ giao ngay. Hoạt động mua bán chứng khoán kinh doanh lỗ 9 triệu đồng, cùng kỳ lỗ đến 263 triệu đồng.

Trong kỳ, chi phí hoạt động của VietABank tăng 26% lên mức 225 tỷ đồng và chi phí dự phòng rủi ro tín dụng là 30 tỷ đồng, trong khi cùng kỳ được hoàn nhập gần 1,5 tỷ đồng.

Do đó, VietABank báo lãi trước thuế đạt 244,6 tỷ đồng trong quý 1/2023, giảm 27,9% so cùng kỳ 2022; lãi sau thuế đạt 219,7 tỷ đồng, giảm 35,3%.

Đáng chú ý, dòng tiền thuần từ hoạt động kinh doanh có xu hướng âm nặng hơn. Tính đến cuối quý 1/2023, lưu chuyển tiền thuần từ hoạt động kinh doanh âm hơn 14. 959 tỷ đồng trong khi cùng kỳ 2022 chỉ âm 9.136 tỷ đồng. Dòng tiền thuần từ hoạt động đầu tư cũng âm hơn 17,5 tỷ đồng. Do đó, dòng tiền thuần trong kỳ tại VietABank âm tới 14.977 tỷ đồng.

Theo báo cáo tài chính hợp nhất quý 1/2023, tính đến 31/3/2023, trái phiếu đặc biệt do VAMC phát hành ghi nhận 10.086 tỷ đồng, tăng 12% so với đầu năm.

Trái phiếu đặc biệt chính là giấy tờ có giá và có thời hạn do VAMC (Công ty Quản lý tài sản của các tổ chức tín dụng) phát hành với mục đích thu mua nợ xấu của các tổ chức tín dụng.

Bán nợ cho VAMC là một phương thức xử lý nợ chủ yếu của các ngân hàng để được hỗ trợ trong quá trình xử lý nợ xấu, đồng thời cũng là một cách làm đẹp bảng cân đối kế toán. Tuy nhiên, bán nợ cho VAMC cũng không đồng nghĩa các ngân hàng sẽ thoát khỏi gánh nặng từ các khoản nợ xấu này.

Nợ xấu vẫn có khả năng quay lại ngân hàng nếu sau 5 năm vẫn chưa được xử lý. Hơn nữa, tuy đã bán nợ cho VAMC, các ngân hàng vẫn phải tiếp tục trích lập dự phòng với chi phí khá cao ở mức 20% đối với mệnh giá trái phiếu trong vòng 5 năm.

Thanh tra, giám sát chặt chẽ tình hình của các ngân hàng để lãi suất cao

VietABank luôn nằm trong danh sách các đơn vị có lãi suất huy động cao nhất. Cụ thể, trong tháng 3, theo biểu lãi suất truyền thống, mức cao nhất tại VietABank là 9,1%/năm, áp dụng cho các kỳ hạn từ 18 tháng tới 36 tháng. Còn với kỳ hạn 12 tháng, lãi suất là 9%/năm. Tuy nhiên, theo biểu lãi suất online, mức cao nhất lên đến 9,5%/năm, áp dụng cho các kỳ hạn từ 12 tháng tới 36 tháng. Còn với các hợp đồng kỳ hạn từ 7 tháng tới 11 tháng, mức lãi là 9,4%/năm.

Với việc duy trì lãi suất ở mức cao, VietABank ghi nhận huy động vốn tăng trưởng tốt. Tại ngày 31/3/2023, chỉ tiêu Tiền gửi của khách hàng đạt 77.086 tỷ đồng, tăng 6.877 tỷ đồng, tương đương 9,8%.

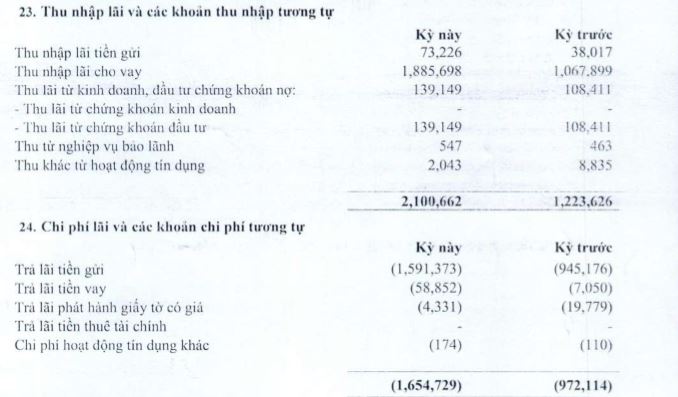

Chính sách lãi suất cao giúp VietABank huy động vốn tốt nhưng có ngược lại là chi phí lãi vay cao. Trong kỳ, Chi phí lãi và chi phí tương tự của ngân hàng tăng 683 tỷ đồng, tương đương 70,3% lên 1.655 tỷ đồng. 70,3% là con số rất lớn nhưng Thu nhập lãi và các khoản thu nhập tương tự (chủ yếu đến từ lãi cho vay) lại có tốc độ đi lên mạnh hơn rất nhiều khi đạt 2.101 tỷ đồng, tăng 877 tỷ đồng, tương đương 71,7%.

BCTC hợp nhất quý 1/2023 tại VietABank

BCTC hợp nhất quý 1/2023 tại VietABank Do chính sách lãi suất cho vay cao VietABank ghi nhận Thu nhập lãi thuần bứt phá, tăng 194 tỷ đồng, tương đương 77% lên 446 tỷ đồng. Tuy nhiên, do Lãi thuần từ Hoạt động khác giảm sâu từ 254 tỷ đồng xuống chỉ còn 21,1 tỷ đồng nên trong quý I/2023, VietABank ghi nhận lợi nhuận sau thuế giảm 119 tỷ đồng, tương đương 35,1% so với quý I/2022.

Tại hội nghị về công tác tín dụng và triển khai Thông tư 02/2023 do Ngân hàng Nhà nước (NHNN) tổ chức chiều 25/4, Phó Thống đốc Ngân hàng Nhà nước Đào Minh Tú đã thẳng thắn chỉ đích danh những ngân hàng có lãi suất cho vay rất cao hơn cả mặt bằng lãi suất cho vay nói chung mà NHNN cho phép. Ông đã chỉ đích danh 4 NHTM có lãi suất cho vay cao chót vót lần lượt là Ngân hàng TMCP Kiên Long, Ngân hàng TMCP Việt Á (VietABank) và Ngân hàng TMCP Nam Á (Nam A Bank). Trong đó, Ngân hàng TMCP Việt Á (VietABank) bị nhắc đến về vấn đề thanh khoản.

Ông cho rằng dù đã liên tục chỉ đạo các ngân hàng thương mại xem xét giảm lãi suất cho vay hỗ trợ người dân, doanh nghiệp nhưng vẫn còn nhiều đơn vị đưa ra lãi suất cho vay rất cao. Theo đó, lãi suất cho vay đầu tháng 4 của nhiều nhà băng vẫn lên tới 13-14%/năm, cá biệt có ngân hàng đưa lãi suất cho vay bình quân lên tới 14,63%/năm. Ông yêu cầu lãnh đạo một loạt ngân hàng VietABank, Nam A Bank...giải thích về việc đưa lãi suất cho vay cao. Đồng thời đề nghị cơ quan thanh tra giám sát theo dõi chặt tình hình lãi suất của các ngân hàng.

Có thể nói rằng, việc một vài ngân hàng áp dụng lãi suất cho vay và lãi suất huy động cao bất thường sẽ phá vỡ đường cong lãi suất, xóa sạch nỗ lực của ngân hàng nhà nước trong việc tiết giảm lãi suất. Các ngân hàng thương mại phải thấy được trách nhiệm của mình với các cổ đông, xã hội mà có mức lãi suất hài hòa, không có sự chênh lệch quá lớn giữa đầu vào và đầu ra. Đồng thời, cơ quan thanh tra giám sát ngân hàng nhà nước cần phải giám sát chặt chẽ các ngân hàng có lãi suất cao, cần thiết thì phải tổ chức thanh tra đột xuất với các ngân hàng đã được nhắc nhở. Từ đó, mới giảm được mặt bằng lãi suất chung, giúp cho các doanh nghiệp vượt qua giai đoạn khó khăn hiện nay./.

Link nội dung: https://study-japan.edu.vn/lai-suat-huy-dong-cao-ngan-hang-tmcp-viet-a-co-di-nguoc-lai-xu-the-chung-a13871.html