Nhà đầu tư chờ gì ở báo cáo lạm phát sắp công bố của Mỹ? - Nhịp sống kinh tế Việt Nam & Thế giới

Ngày thứ Sáu (28/6), Bộ Thương mại Mỹ sẽ công bố báo cáo chỉ số giá tiêu dùng cá nhân (PCE) - thước đo lạm phát có ảnh hưởng lớn đến các quyết định lãi suất của Cục Dự trữ Liên bang (Fed). Thị trường đang hy vọng số liệu PCE tháng 5 sẽ cho thấy lạm phát ở Mỹ tiếp tục dịu đi, tạo tiền đề để Fed khởi động việc nới lỏng chính sách tiền tệ trong thời gian từ nay tới cuối năm.

Theo hãng tin CNBC, tốc độ tăng của chỉ số PCE toàn phần được dự báo nếu có tăng sẽ tăng rất ít so với tháng trước, và sẽ là tháng tăng đầu tiên kẻ từ tháng 11/2023.

Nhưng quan trọng hơn, chỉ số PCE lõi - thước đo không bao gồm giá năng lượng và thực phẩm - được dự báo sẽ có mức tăng so với cùng kỳ năm ngoái thấp nhất kể từ tháng 3/2021. Đó là thời điểm mà mức tăng hàng năm của PCE lõi vượt qua mục tiêu lạm phát 2% của Fed lần đầu tiên trong chu kỳ này.

Dù Fed đã tiến hành một chiến dịch tăng lãi suất dồn dập, đưa lãi suất quỹ liên bang lên mức cao nhất hơn 2 thập kỷ là 5,25-5,5% và duy trì mức lãi suất này trong gần 1 năm nay, lạm phát vẫn chưa giảm về mục tiêu mà Fed đề ra.

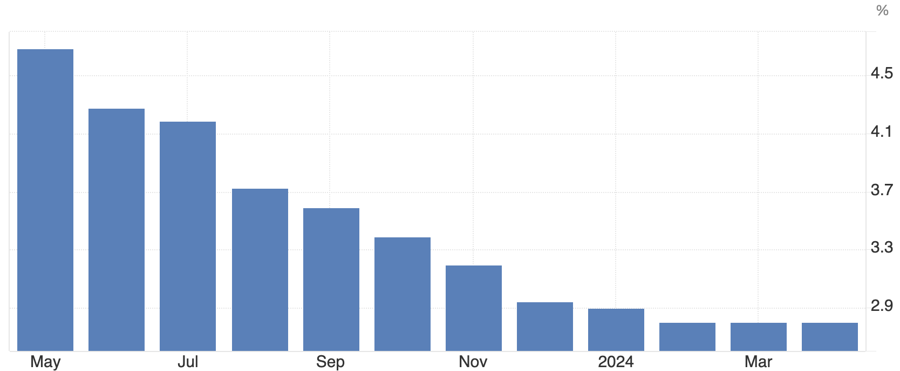

Trong một cuộc khảo sát của hãng tin Dow Jones, PCE toàn phần của tháng 5 sẽ đi ngang so với tháng trước, trong khi PCE lõi tăng 0,1% so với tháng trước. Đây sẽ là một sự giảm tốc so với các mức tăng tương ứng 0,3% và 0,2% của tháng 4.

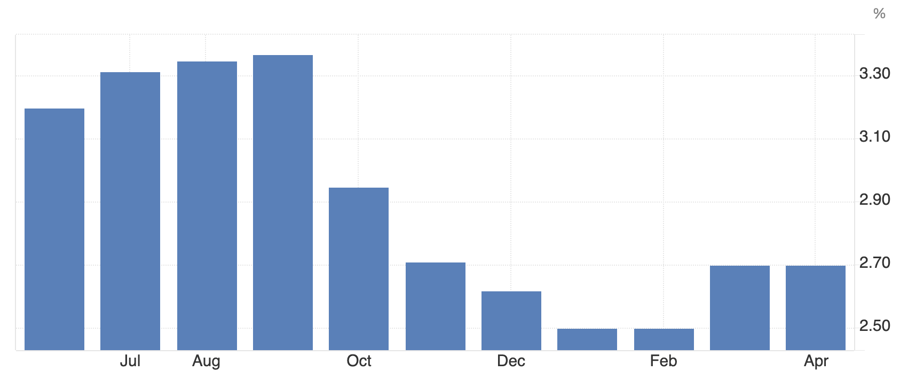

So với cùng kỳ năm trước, cả PCE toàn phần và PCE lõi đều được dự báo tăng 2,6% - cao hơn 0,6 điểm phần trăm so với mục tiêu lạm phát của Fed, nhưng giảm từ mức tăng 2,7% của tháng 3 và tháng 4.

Nếu các dự báo về PCE lõi như vậy trở thành hiện thực, đó có thể được coi là một dấu mốc trong cuộc chiến của Fed. “Chúng tôi dự báo rằng số liệu PCE lõi sẽ yếu đi so với tháng trước. Đó là một tin tốt đối với Fed và đối với cả ví tiền của người tiêu dùng, dù tôi không biết là họ đã cảm nhận được sự dịu đi của giá cả hay chưa”, nhà kinh tế trưởng Beth Ann Bovino của ngân hàng US Bank phát biểu.

Trên thực tế, tốc độ lạm phát ở Mỹ đã giảm mạnh kể từ mức đỉnh thiết lập vào giữa năm 2022, nhưng giá cả ở nước này vẫn còn ở mức cao. Nếu so với thời điểm tháng 3/2021, PCE lõi hiện cao hơn 14%.

Mức độ tăng giá như vậy và ảnh hưởng tiêu cực đến nền kinh tế chính là lý do vì sao giới chức Fed chưa sẵn sàng tuyên bố chiến thắng trong cuộc chiến chống lạm phát, dù tiến trình giảm lạm phát đã có những bước tiến rõ rệt kể từ khi chiến dịch tăng lãi suất được khởi động vào tháng 3/2022.

“Đưa lạm phát về mục tiêu 2% một cách bền vững vẫn là một quá trình đang diễn ra, chưa phải là một nhiệm vụ đã hoàn thành”, Thống đốc Fed Lisa Cook phát biểu mới đây.

Bà Cook cùng các đồng nghiệp tại Fed đến nay vẫn tỏ ra thận trọng về thời điểm và tốc độ cắt giảm lãi suất, dù nhất trí rằng việc hạ lãi suất có thể sẽ được khởi động trong năm nay nếu các số liệu kinh tế phù hợp với dự báo.

Thị trường lãi suất tương lai hiện đang nghiêng về khả năng Fed bắt đầu hạ lãi suất vào tháng 9, với mức giảm 0,25 điểm phần trăm. Các nhà giao dịch cũng cho rằng sau đợt giảm tháng 9, Fed sẽ có thêm một đợt giảm lãi suất nữa trong thời gian còn lại của năm. Trong khi đó, cập nhật dự báo tháng 6 mà Fed đưa ra trong cuộc họp vừa rồi cho rằng sẽ chỉ có 1 đợt hạ lãi suất trong năm nay.

“Chúng tôi kỳ vọng nền kinh tế thực sẽ yếu đi, không phải là một sự sụt tốc mà chỉ là giảm tốc nhẹ. Điều đó có nghĩa là lạm phát cũng sẽ suy yếu thêm. Đó là cơ sở để chúng tôi kỳ vọng Fed sẽ có thể tiến hành đợt giảm lãi suất đầu tiên vào tháng 9”, bà Bovino nói.

“Hiện tại, chúng ta chỉ biết rằng tất cả sẽ phụ thuộc vào các số liệu kinh tế và Fed vẫn đang theo dõi tình hình. Liệu Fed có đợi thêm hay không? Liệu Fed sẽ chỉ giảm lãi suất 1 lần trong năm nay? Tôi không loại trừ khả năng đó. Tuy nhiên, rất có thể dữ liệu PCE sắp tới sẽ cho Fed cơ hội giảm lãi suất 2 lần trong năm nay”.

Trong khi đó, Tổng giám đốc Quỹ Tiền tệ Quốc tế (IMF), bà Kristalina Georgieva, cho rằng Fed nên đợi tới ít nhất cuối năm nay mới hạ lãi suất, vì Mỹ là nền kinh tế duy nhất trong nhóm G20 có được tốc độ tăng trưởng kinh tế cao hơn so với trước đại dịch và đà tăng trưởng đó làm gia tăng rủi ro lạm phát.

“Chúng tôi thực sự nhận thấy rủi ro lạm phát tăng ở Mỹ. Với những rủi ro như vậy, chúng tôi nhất trí rằng Fed nên giữ lãi suất chính sách ở mức hiện tại ít nhất đến cuối năm 20224”, bà Georgieva phát biểu tại một cuộc họp báo ngày 27/6.

IMF dự báo PCE lõi của Mỹ sẽ kết thúc năm 2024 với mức tăng cả năm 2,5% và giảm tốc về mục tiêu 2% vào giữa năm 2025, sớm hơn so với dự báo của Fed là năm 2026 mới đạt mục tiêu.

Theo bà Georgieva, kinh tế Mỹ vững vàng trong chu kỳ tăng lãi suất của Fed là một phần nhờ vào nguồn cung lao động và năng suất tăng. Bà cho rằng Fed nên đợi có thêm bằng chứng rõ ràng về lạm phát giảm xuống 2% trước khi bắt đầu hạ lãi suất. Tuy nhiên, đánh giá “lạc quan hơn” của IMF về sự giảm lạm phát ở Mỹ được dựa trên các chỉ báo cho thấy thị trường lao động ở nước này đang suy yếu và nhu cầu tiêu dùng cũng giảm tốc.

“Trong mấy năm qua, chúng ta đã học được một bài học rằng chúng ta đang ở vào một thời điểm mà sự bấp bênh tăng lên. Sự bấp bênh cũng đang chờ ở phía trước. Nhưng chúng tôi tin rằng Fed sẽ vượt qua được, bằng sự sáng suốt mà họ đã thể hiện trong suốt năm qua”, bà Georgieva phát biểu.

Link nội dung: https://study-japan.edu.vn/nha-dau-tu-cho-gi-o-bao-cao-lam-phat-sap-cong-bo-cua-my-nhip-song-kinh-te-viet-nam-the-gioi-a13694.html