Lãi suất thẻ tín dụng - 5 điều cần biết để không mất tiền oan

Hầu hết khách hàng quan tâm đến những tiện ích của thẻ tín dụng nhưng lại ít khi để ý đến một tiêu chí quan trọng không kém - lãi suất thẻ tín dụng. Nếu không hiểu rõ về lãi suất thẻ tín dụng bạn có thể mắc phải một số sai lầm khi chi tiêu bằng thẻ làm mất thêm một khoản tiền không đáng có.

1. Lãi suất thẻ tín dụng là gì?

Lãi suất thẻ tín dụng là khoản tiền chủ thẻ tín dụng phải chịu khi thực hiện rút tiền mặt bằng thẻ tín dụng hoặc thanh toán không đúng hạn toàn bộ dư nợ thẻ tín dụng của tháng trước. Lãi suất áp dụng với dư nợ của từng loại Thẻ tín dụng thực hiện theo biểu lãi suất do ngân hàng quy định áp dụng với loại thẻ tín dụng đó tại từng thời kỳ.

Tìm hiểu lãi suất quá hạn trước khi đăng ký mở thẻ tín dụng

2. Cách tính lãi suất thẻ tín dụng như thế nào?

2.1. Trường hợp Chủ thẻ giao dịch rút tiền mặt tại ATM hoặc ứng tiền mặt tại thiết bị đọc Thẻ POS: chủ thẻ sẽ chịu lãi suất trên khoản tiền đã rút và phí rút tiền mặt kể từ ngày Chủ thẻ thực hiện GD cho đến ngày trả hết nợ.

Bản chất của thẻ tín dụng chính là kiểu "cho vay" tiêu dùng (thanh toán), chức năng rút tiền mặt chỉ là bổ trợ. Cho nên, bạn hãy chỉ nên rút tiền mặt bằng thẻ tín dụng trong trường hợp thực sự cần thiết. Tuy nhiên một số thẻ tín dụng trên thị trường hiện nay không cần mất kinh phí khi rút tiền mặt như thẻ tín dụng Number 1 của ngân hàng VPBank.

2.2 Trường hợp Chủ Thẻ thực hiện các giao dịch thanh toán hàng hóa, dịch vụ:

- Vào ngày đến hạn thanh toán nếu Chủ thẻ thanh toán toàn bộ Số dư trên sao kê (bao gồm dư nợ của kỳ trước, dư nợ rút tiền mặt và thanh toán hàng hóa, dịch vụ, lãi, phí, phạt (nếu có) của kỳ sao kê đó), Ngân hàng sẽ không thu lãi cho toàn bộ giao dịch trong kỳ sao kê đó của chủ thẻ

- Trường hợp vào Ngày đến hạn thanh toán, chủ thẻ trả nợ ít nhất bằng Khoản thanh toán tối thiểu, ngân hàng sẽ tính lãi đối với tất cả các giao dịch trong Kỳ sao kê kể từ ngày giao dịch Thẻ được cập nhật vào hệ thống quản lý Thẻ của ngân hàng cho đến ngày Chủ thẻ trả nợ, phần dư nợ còn lại (gốc, lãi, phí, phạt (nếu có)) chưa thanh toán sẽ tiếp tục bị tính lãi và được thể hiện trên Sao kê của Kỳ sao kê tiếp theo

3. Cách tính lãi suất quá hạn và Phạt chậm trả

Trường hợp đến hạn thanh toán nhưng Chủ thẻ không thanh toán Khoản thanh toán tối thiểu, KH sẽ bị tính phí phạt chậm trả và lãi suất quá hạn.

+ Trong vòng 60 ngày đầu kể từ ngày đến hạn thanh toán, khoản thanh toán tối thiểu sẽ bị tính phạt chậm trả và lãi suất quá hạn (hiện tại đang quy định bằng lãi suất trong hạn), số dư nợ còn lại (sau khi trừ đi Số tiền thanh toán tối thiểu) vẫn tính lãi suất trong hạn

+ Sau 60 ngày này, nếu chủ thẻ không thanh toán đủ Khoản thanh toán tối thiểu thì toàn bộ dư nợ chưa thanh toán phải chịu lãi suất quá hạn (hiện tại đang quy định bằng lãi suất trong hạn) và khoản phạt chậm trả.

Ví dụ về cách tính lãi suất thẻ tín dụng

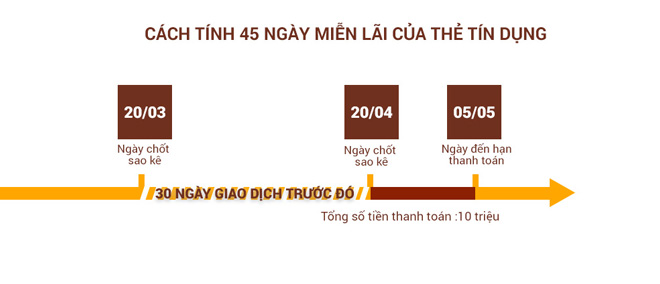

4. Ví dụ

Bạn đang sử thẻ tín dụng Mastercard MC2 của VPBank với hạn mức 50 triệu đồng. Kỳ sao kê thẻ MC2 là từ ngày 21/3 đến 20/4, ngày đến hạn thanh toán là 5/5. Lãi suất thẻ tín dụng áp dụng tại thời điểm hiện tại là: 3,49%/tháng. Phí rút tiền mặt của thẻ là 4% số tiền rút. Phí phạt chậm trả 5% (min 149.000VND)

Trường hợp 1: Ngày 25/3 bạn rút tiền mặt 10tr. Ngày 20/4 VPBank chốt sao kê gửi vào email cá nhân của bạn với hạn thanh toán là ngày 5/5. - Khoản tiền mặt 10 triệu đã rút sẽ bị tính phí 4% và lãi suất 3,49%/tháng tính từ ngày phát sinh rút tiền mặt đến ngày KH thực hiện thanh toán dư nợ rút tiền mặt.

Trường hợp 2: Ngày 21/3 bạn chi tiêu tại POS 7tr Ngày 15/4 bạn chi tiêu tại POS 3tr Ngày 20/4 chốt sao kê gửi vào email cá nhân của bạn với hạn thanh toán là ngày 5/5, trong đó có Tổng dư nợ chi tiêu trong kỳ (7tr + 3tr = 10tr) và Số tiền thanh toán tối thiểu (5% dư nợ = 10.000.000 * 5% = 500.000)

- Nếu vào ngày 05/05, bạn thanh toán toàn bộ dư nợ 10tr thì bạn sẽ không bị tính lãi. - Nếu vào ngày 05/05, bạn chỉ thanh toán trên số tiền thanh toán tối thiểu thì bạn phải trả thêm phần lãi suất được cập nhật tại thời điểm 5/5 cho từng khoản chi tiêu như sau (các khoản này nếu chưa được thanh toán sẽ tiếp tục bị tính lãi sau ngày 5/5/): Lãi suất trên dư nợ chi tiêu 7tr ngày 21/3 = 3,49%/30*7.000.000*45 = 366.450 vnd Lãi suất trên dư nợ chi tiêu 3tr ngày 15/4 = 3,49%/30*3.000.000*20 = 69.800 vnd

- Nếu bạn không thanh toán đủ Số tiền thanh toán tối thiểu, sang đến ngày 6/5: Số tiền thanh toán tối thiểu bắt đầu bị tính Phí chậm trả = 149.000 VND. Do 5% * 500000 = 25.000 VND < 149.000 VND Dư nợ được tính lãi như sau: Lãi suất trên dư nợ chi tiêu 7tr ngày 21/3 = 3,49%/30*7.000.000*46 = 374.594 vnd Lãi suất trên dư nợ chi tiêu 3tr ngày 15/4 = 3,49%/30*3.000.000*21 = 73.290 vnd

5. Những lưu ý để tránh bị đánh lãi suất khi sử dụng thẻ tín dụng

Để trở thành một người tiêu dùng thông minh và tránh bị tính lãi suất khi sử dụng thẻ tín dụng. Bạn có thể tham khảo các phương pháp sau:

5.1. Lựa chọn lãi suất quá hạn thẻ ưu đãi phù hợp

Ở mỗi ngân hàng có một quy định riêng về lãi suất thẻ tín dụng. Bởi vậy khi quyết định đăng ký mở thẻ, bạn nên chọn ngân hàng hoặc chọn dòng thẻ có lãi suất quá hạn thẻ ưu đãi thấp nhất. Ví dụ như ngân hàng VPBank, lãi suất phải trả khi quá hạn thanh toán đối với các loại thẻ tín dụng được đánh giá khá hấp dẫn so với thị trường:

- Thẻ tín dụng Number 1 lãi suất thẻ là 3.99% tháng.

- Thẻ đồng thương hiệu Vietnam Airlines - VPBank Platinum Mastercard lãi suất thẻ là 2.79% tháng.

- Thẻ tín dụng Mastercard MC2 lãi suất thẻ là 3.49% tháng.

- Thẻ Mastercard Platinum lãi suất thẻ là 2,79%/tháng

(*) Lãi suất có thể thay đổi theo từng thời kỳ

5.2. Thanh toán dư nợ đúng hạn

Thanh toán dư nợ đúng hạn chính là phương pháp tốt nhất giúp bạn không phải chịu thêm phần lãi suất. Bạn cần phải để ý thời gian ngân hàng lên sao kê, và thời gian cần thanh toán thẻ hàng tháng đồng thời thường xuyên kiểm tra tin nhắn nhắc nhở và email thông báo từ ngân hàng để tránh trường hợp sơ ý quên mất thời điểm trả nợ thẻ.

Thanh toán dư nợ đúng hạn

5.3. Rút tiền mặt từ thẻ khi thực sự cần thiết

Bạn cũng không nên lạm dụng việc rút tiền mặt từ thẻ tín dụng quá nhiều nếu không thực sự cần thiết. Nếu bạn rút tiền càng nhiều lần thì phí rút tiền cộng dồn càng nhiều và lãi suất rút tiền phải trả càng lớn.

5.4. Thanh toán dư nợ càng sớm càng tốt vì lãi suất tính theo dư nợ giảm dần

Trong trường hợp bạn không có khả năng thanh toán đầy đủ thì hãy chia nhỏ số tiền nộp theo các đợt và cố gắng đóng sớm nhất có thể để giảm thiểu số tiền lãi phải chi trả. Bởi vì ngân hàng sẽ tính lãi suất dựa theo số dư nợ giảm dần.

5.5. Chi tiêu hợp lý trong mức có thể chi trả được

Trước khi quyết định mua một món đồ nào đó, hãy cân nhắc kỹ càng trong tương lai bạn có đảm bảo khả năng thanh toán hay không. Bên cạnh đó bạn cũng cần lưu ý nếu bạn chưa trả đủ nợ thẻ tín dụng của tháng trước thì nên hạn chế mua sắm, chi tiêu bằng thẻ tín dụng của tháng này bởi điều này sẽ khiến bạn ngày càng “đắm chìm” trong nợ nần.

Hy vọng bài viết trên đã cung cấp cho bạn những kiến thức cần thiết lãi suất thẻ tín dụng. Từ đó, bạn có thể lên kế hoạch để yên tâm tận hưởng những ưu đãi và tiện ích mà thẻ tín dụng mang lại.

Link nội dung: https://study-japan.edu.vn/index.php/lai-suat-the-tin-dung-5-dieu-can-biet-de-khong-mat-tien-oan-a15029.html